MESAGEメッセージ

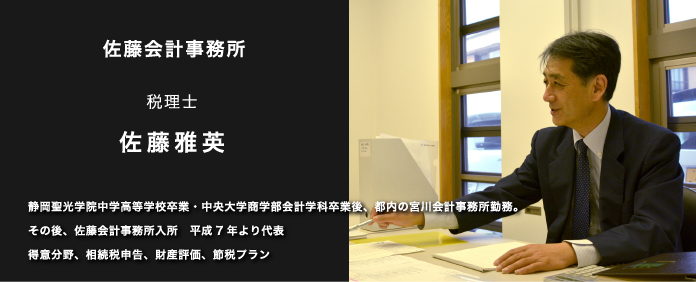

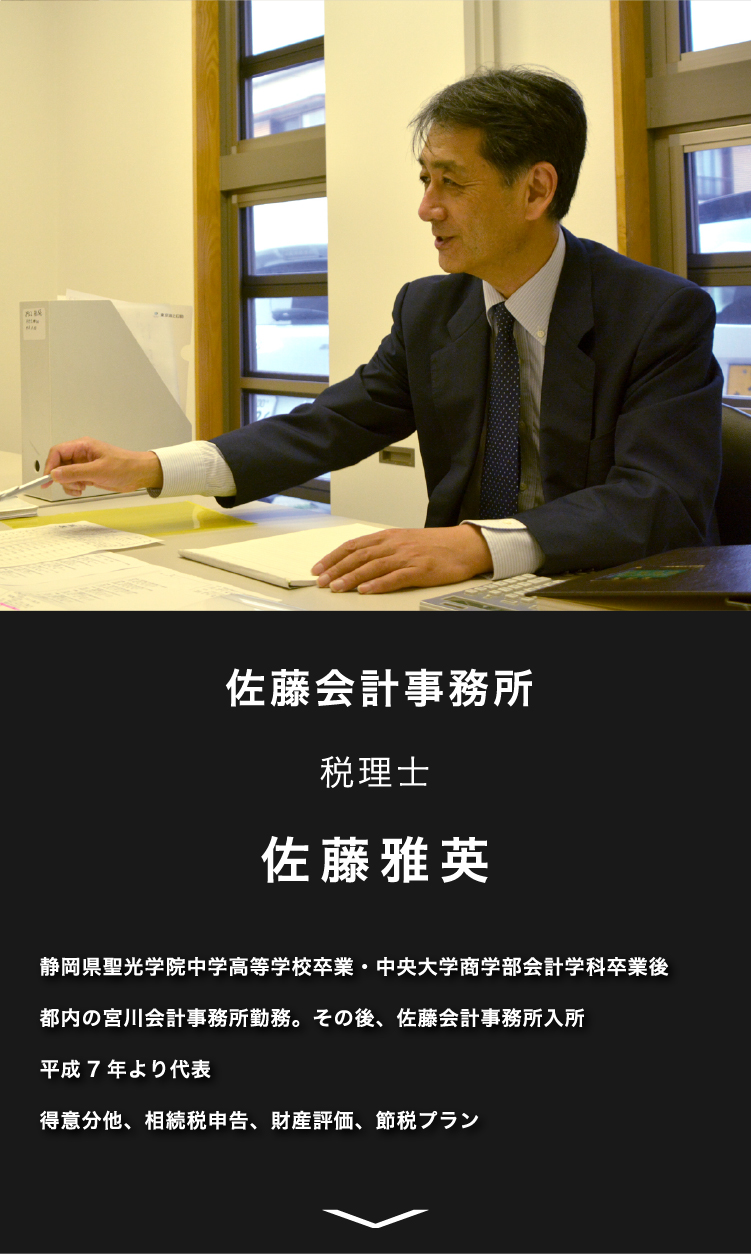

税理士に聞く空き家と税

ここでは、最近何かと話題の空家対策について、税金の面から

佐藤税理士に聞いてみたいと思います。

地方では以前は3世代同居など賑やかな家庭も多かったですが、過疎化が進み限界集落などという言葉も聞かれるようになってしまいました。

高齢でも夫婦そろって元気に暮らせるうちは良いのですが、夫に先立たれ妻は介護が必要となると一人暮らしも限界があります。息子や娘は既に都市部で生活していて頻繁には実家に帰って来られない。典型的な田舎の高齢者のケースです。

そうなると、老人ホームに入所して、そのまま

そこが終の棲家となりますよね。

この時に問題になるのが自宅です。この自宅の利用として想定できるケースは次の通りです。① 利用しないので賃貸に出す

② 売却する

③ 家屋を取り壊して更地にする

④ そのまま残す特に伊豆で先祖代々の土地家屋の場合は、周りの親族からの反対もあり、なかなか処分できずにそのままにする事が多いようです。

各ケースは税金面でどのような問題がありますか?

まず①賃貸は、不動産所得の確定申告と、メンテナンスの問題があります。

②売却は、譲渡所得が生じます。ただし施設に入所した後、3年目の年末までに譲渡すれば譲渡所得から3000万円を限度に控除が受けられますので、税負担は軽減されます。しかし売却をためらって3年目の年末を超えてから譲渡してしまうケースでは多額の税金を負担しなければならない場合もあります。

③家屋が老朽化したまま空家にすると、火災や倒壊のリスクがあるので、取り壊して更地にすると、固定資産税の減免が受けられなくなり固定資産税が上がってしまいます。

④最期は自宅から送り出したいと、葬儀を自宅で行いたい場合はそのまま残すことになります。どなたかがその家屋を利用すれば良いのですが、利用しない場合は空家対策が必要となります。

④のケースが現状一番多いと思いますが、問題点はありますか?

相続の際に問題となります。ご自身が施設に入居して、未利用となった不動産は、子どもが相続する場合に相続税評価では自用地、自用家屋となり、さらに相続税の居住用の小規模宅地の減額も原則として受けられません。相続税の計算上一番不利な扱いとなってしまいます。

このように空家となってしまった自宅は様々な問題が生じます。どの対策を講じるかは家族の状況、生活形態により変わって来ます。節税面を優先すると心情的な部分が疎かになったり、心情面を優先すると売却の期を逃したり、多額の税金が発生したりする場合があります。

相続後でも何か税制的に優遇はありませんか?

平成28年4月1日以降の売却から空き家対策税制が導入されました。

一人暮らしの親が住んでいた古い家屋を子が相続し、亡くなってから3年目の年末までに、その空き家に必要な耐震改修をして、もしくは解体して売却をした場合は、譲渡所得から3000万円を限度に控除が受けられることになりました。

法律面でも、認知症や寝てきりになってからでは、成年後見人を

選任しなければ売却できなくなってしまいますので、売却する場合

には早い方がよいですね。税金的には、売却のタイミングはどうでしょうか?

ケースバイケースで対応しなければならない問題ですが、未利用で放置するならば良いタイミングで売却して現金化しておけば、介護費用や生前贈与、相続税の納税資金などに活用できます。

このような個人に関する税の相談は今まであまりする

機会がなかったように思います。

こんな問題も我々税理士にぜひご相談ください。

END